La protection des clients

Conformément aux règles de conduite du secteur des assurances, nous vous fournissons les informations suivantes.

1. Cadre législatif

Loi du 30 juillet 2013 renforçant la protection des clients de produits et services financiers ainsi que les compétences de la FSMA et diverses dispositions, de l’arrêté royal du 21 février 2014 relatif aux modalités d’application des articles 27 à 28bis de la loi du 2 août 2002 relative à la surveillance du secteur financier et aux services financiers dans le secteur des assurances et de l’arrêté royal du 21 février 2014 relatif aux règles de conduite et aux règles de gestion des conflits d’intérêts établies en application de la loi, en ce qui concerne le secteur des assurances.

2. Notre bureau

BIF Gardanto Core et BIF Gardanto Dynamic sont des fonds collectifs internes de la Bâloise Vie Luxembourg.

Ce site web est une initiative de Vivema VOF, Toekomststraat 28, 3500 Hasselt. Ondernemingsnummer 0744.731.257

Vivema VOF est inscrite en tant que courtier d’assurance sous le numéro 0744.731.257 dans le registre des intermédiaires d’assurance tenu par la FSMA, rue du Congrès 12-14, 1000 Bruxelles. Vous pouvez donc trouver nos coordonnées sur le site de la FSMA à l’adresse www.fsma.be.

Vous pouvez nous joindre par téléphone au +32 496 08 51 54.

Nous aimerions recevoir vos courriels à l’adresse suivante : info@vivema.be

Nous serons heureux de vous aider.

À votre demande, nous serons heureux de vous rendre visite.

3. Vous avez une plainte à formuler?

Pour toutes vos questions et problèmes, veuillez contacter notre bureau en premier lieu.

Les plaintes peuvent également être déposées auprès du Médiateur des assurances à 1000 Bruxelles, Meeûssquare 35,

tél. 02 547 58 71 – fax 02 547 59 75 – info@ombudsman.as – www.ombudsman.as.

4. Produits et services offerts

Notre cabinet offre des services d’intermédiation en assurance, c’est-à-dire les activités qui consistent à conseiller en matière de contrats d’assurances, à proposer, à effectuer les travaux préparatoires à la conclusion de contrats d’assurances ou à la conclusion de contrats d’assurances, ou aider à la gestion et à la mise en œuvre.

Numéros et titres des branches :

21 : Services d’assurance vie non liés à des fonds d’investissement, à l’exception de l’assurance mariage et naissance ; 22 : Services d’assurance mariage et naissance non liés à des fonds d’investissement ; 23 : Services d’assurance vie nuptiale et naissance liés à des fonds d’investissement ; 26 : Bon d capitalisation ; 27 : Gestion de fonds de pension collectifs.

Conditions de politique :

Voir la section documents de notre site web

5. Rémunérations

Pour nos services de courtage en assurance, nous recevons en principe une rémunération de la compagnie d’assurance, qui fait partie de la prime que vous payez en tant que client.

En outre, il est possible de percevoir des honoraires liés au portefeuille d’assurance de notre bureau auprès de la compagnie d’assurance en question ou pour des tâches supplémentaires accomplies par notre bureau.

Dans le cas contraire, vous nous verserez une rémunération en tant que client pour nos services d’intermédiation en assurance.

Pour plus d’informations, contactez notre bureau ou consultez l’espace clients de notre site web.

6. Politique en matière de conflits d'intérêts

Conformément aux règles de conduite, notre cabinet est tenu d’établir une politique écrite pour la gestion des conflits d’intérêts dans la prestation de services d’intermédiation en assurance.

Le règlement juridique sur les conflits d’intérêts complète la législation MiFID. Notre cabinet respecte cette législation en travaillant honnêtement, équitablement et professionnellement dans l’intérêt du client dans le cadre de la prestation de services d’intermédiation en assurance.

a. Quels sont les conflits d'intérêts ?

Compte tenu de notre politique en matière de conflits d’intérêts, notre cabinet a, dans un premier temps, identifié les conflits d’intérêts potentiels au sein de notre entreprise.

Des conflits d’intérêts peuvent survenir (1) entre notre cabinet et les personnes affiliées et un client ou (2) entre plusieurs clients. La politique en matière de conflits d’intérêts tient compte des caractéristiques spécifiques de notre entreprise et de son éventuelle structure de groupe.

En évaluant les conflits d’intérêts potentiels, notre cabinet a identifié les situations où il existe un risque important de préjudice pour les intérêts du client. Il s’agit des éléments suivants :

- Les situations dans lesquelles des profits sont réalisés ou des pertes sont subies aux dépens du client ;

- Les situations dans lesquelles notre entreprise a un intérêt différent dans le résultat du service ou de la transaction ;

- Situations où il existe une incitation financière à surpasser les autres clients ;

- Situations dans lesquelles la même activité que le client est exercée ;

- Les situations dans lesquelles notre cabinet reçoit une rémunération d’une personne autre que le client pour les services d’intermédiation en assurance;

- Les situations dans lesquelles notre bureau détient des participations d’au moins 10% en droits de vote ou dans le capital de la (des) compagnie(s) d’assurance ;

- Les situations dans lesquelles la ou les compagnies d’assurance détiennent au moins 10 % des droits de vote ou du capital de notre bureau ;

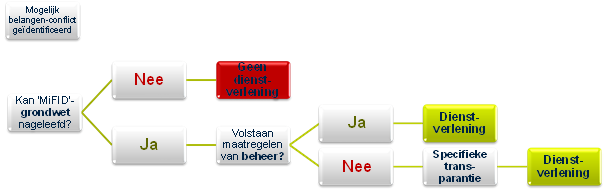

b. Quelle est la procédure à suivre ?

c. Transparence spécifique

Si, dans une situation concrète, nos mesures ne pouvaient pas fournir de garanties suffisantes, vous serez informé par notre cabinet de la nature générale et/ou des sources du conflit d’intérêts afin que vous puissiez prendre une décision en connaissance de cause. Vous pouvez toujours nous contacter pour plus d’informations.