Épargner ou investir ?

Un compte d’épargne présente de nombreux avantages. Par exemple, vous pouvez toujours retirer votre argent et vous avez droit à une (très petite) exonération d’impôt.

Il est sûr et vous êtes protégé en cas de faillite de la banque jusqu’à 100 000 euros.

Néanmoins, le compte d’épargne présente également un inconvénient majeur auquel la plupart des épargnants ne pensent pas. Cet inconvénient est appelé inflation. L’inflation est le terme qui indique dans quelle mesure les prix moyens augmentent dans le magasin augmentent.

La Banque centrale européenne (BCE) surveille l’inflation et s’efforce de la maintenir juste en dessous de 2 % par an. Selon la BCE, un taux d’inflation d’un peu moins de 2 % fait tourner le moteur de l’économie à la bonne vitesse. Le point de départ est qu’avec une inflation de 2 %, les entreprises génèrent suffisamment de revenus pour faire de nouveaux investissements, maintenir les gens au travail, créer de nouveaux emplois et payer les salaires. Après quoi les gens peuvent dépenser ce salaire, de sorte que le cercle économique est complet.

Ces dernières années, l’inflation a été bien inférieure à 2 %. Beaucoup trop faible, la BCE maintient donc des taux d’intérêt bas pour tenter de stimuler l’économie. Un double problème :

- l’inflation est toujours supérieure au taux d’intérêt du compte d’épargne.

- le taux d’intérêt sur le compte d’épargne restera bas tant que la BCE n’augmente pas ces taux d’intérêt.

Il ne semble pas que cela va changer de sitôt.

L’inflation ronge votre épargne plus que beaucoup de gens ne le pensent.

Sur un an, la perte semble être minime, mais à long terme, l’effet est vraiment impressionnant.

Si vous aviez déposé 100 euros sur un compte d’épargne il y a dix ans, et laissé cet argent tout ce temps, aujourd’hui ces 100 euros ne vaudraient que 87 euros malgré les intérêts perçus. Si vous aviez déposé ce même montant il y a 20 ans, les 100 euros ne vaudraient aujourd’hui que 80 euros.

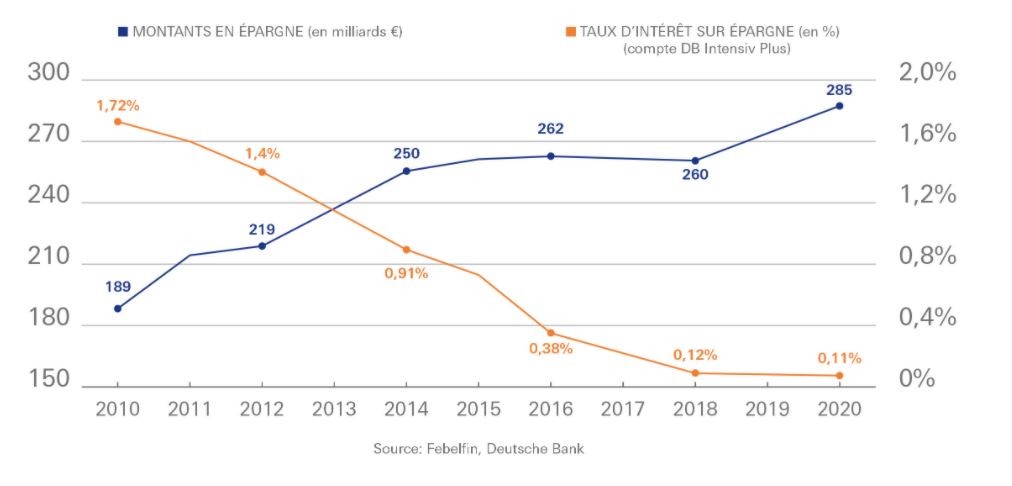

Le fait que le taux d’intérêt extrêmement bas soit ennuyeux pour ceux qui épargnent n’est pas nouveau. Peu après la crise bancaire de 2008, la Banque centrale européenne a décidé d’abaisser ce taux d’intérêt à 0 %. Cela devait décourager l’épargne et nous pousser à dépenser l’argent, cela devait contribuer à stimuler l’économie. Cette politique de taux d’intérêt bas signifie que les banques de notre pays vous offrent depuis des années un taux d’intérêt total de 0,11 % par an, le minimum légal chez nous.

L’inflation, l’augmentation de la durée de vie, n’était pas inférieure à 1,5% en 2019. Le calcul est alors simple : toute personne ayant économisé ces dernières années a également perdu à chaque fois un peu de pouvoir d’achat.

De plus en plus les économies rapportent de moins en moins

La situation est carrément frustrante pour les épargnants : depuis que la BCE a commencé à baisser son taux de base en 2011 pour tenter de revitaliser l’économie de la zone euro, l’épargne perd de sa valeur réelle année après année. Il en va de même pour les montants toujours croissants que les Belges laissent sur leur compte courant. Et après les mesures anti-crise de la BCE, la perspective de taux d’intérêt plus élevés est encore plus éloignée qu’auparavant.

Les conséquences concrètes ? Une réduction de la valeur réelle de leurs actifs et une baisse de leur pouvoir d’achat. Concrètement, entre 35 et 40 milliards d’euros de pouvoir d’achat en épargne et en comptes courants sont partis en fumée au cours des dix dernières années.

Quelle est l’alternative ?

Bien entendu, le compte d’épargne n’est pas le seul moyen d’investir l’argent qui n’est pas dépensé immédiatement, afin qu’il puisse également rapporter. Mais le compte d’épargne est de loin le moyen le plus populaire pour le faire. En témoigne le montant total de tous les livrets d’épargne belges : il est passé de 100 milliards d’euros en 2000 à 300 milliards d’euros en 2020. Un triplement, malgré des taux d’intérêt extrêmement bas et malgré la perte de pouvoir d’achat.

En termes de rendement, les alternatives au compte d’épargne peuvent généralement produire de bien meilleurs résultats que le compte d’épargne. Mais toutes ces alternatives au compte d’épargne ont aussi en commun d’impliquer plus de risques. Et cela crée beaucoup de méfiance chez les épargnants fidèles à l’égard de ces alternatives.

Autre chose joue également un rôle important: l’inconnu vous rend mal à l’aise. Toutes les études montrent que les connaissances financières dans notre pays sont insuffisantes.

Par conséquent, de nombreuses personnes optent automatiquement pour le compte d’épargne, sans même réfléchir aux alternatives.

- Si vous souhaitez connaître ces alternatives, contactez l’un de nos ambassadeurs pour un conseil personnalisé. Après une analyse de vos besoins, ils peuvent élaborer une proposition appropriée.