Sparen of beleggen?

Een spaarboekje heeft heel wat voordelen. Zo kan je je geld altijd opvragen en heb je recht op een (heel klein) rendement dat vrijgesteld is van belastingen.

Het is ook veilig en bovendien ben je tot 100.000 euro zelfs beschermd tegen faillissement van de bank.

Toch heeft het spaarboekje ook een groot minpunt waar de meeste spaarders niet bij stilstaan. Dit minpunt heet inflatie. Inflatie is de term die aangeeft in welke mate de gemiddelde prijzen in de winkel stijgen.

De Europese centrale bank (ECB) waakt over de inflatie en streeft ernaar om de inflatie net onder de 2 procent per jaar te houden. Volgens de ECB leidt een inflatie van net geen 2 procent ertoe dat de motor van de economie op het juiste toerental draait. Het uitgangspunt is dat met een inflatie van tegen 2 procent de ondernemingen voldoende inkomsten genereren om nieuwe investeringen te doen, mensen aan het werk te houden en nieuwe jobs te creëren en lonen uit te betalen. Waarna de mensen dat loon kunnen uitgeven, zodat de economische cirkel rond is.

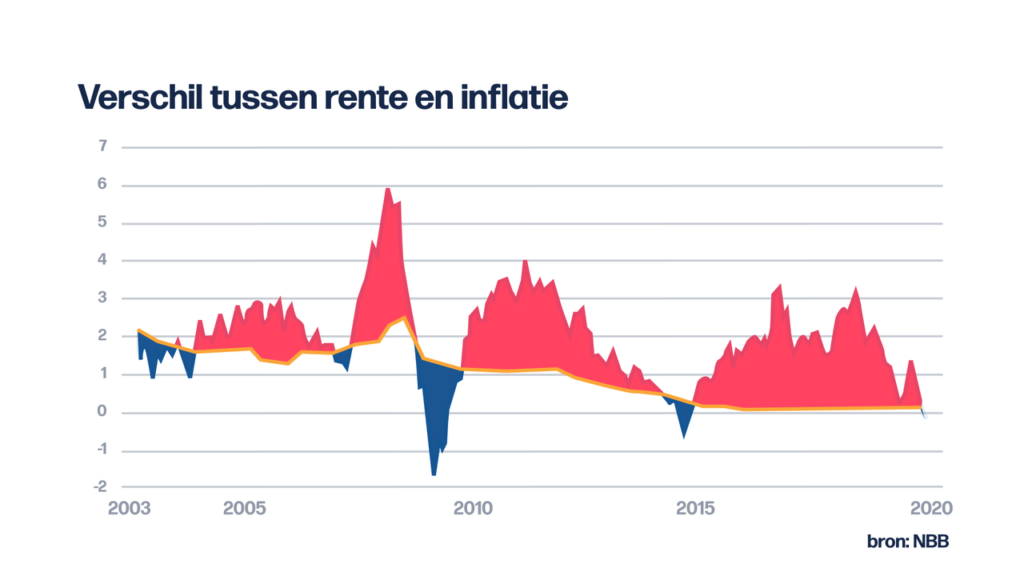

De voorbije jaren lag de inflatie ruim onder de 2 procent. Veel te laag dus, waardoor de ECB de rente laag houdt in een poging om de economie aan te zwengelen. Een dubbel probleem dus:

- de inflatie is nog altijd hoger dan de rente op het spaarboekje

- de rente op het spaarboekje zal laag blijven zolang de ECB de rente niet optrekt.

Het ziet er niet naar uit dat hier snel verandering in zal komen.

Inflatie knaagt meer aan je spaargeld dan velen denken

Op een jaar tijd lijkt het verlies mee te vallen, maar op lange termijn is het effect echt indrukwekkend.

Als je 10 jaar geleden 100 euro op een spaarboekje had gezet, en dat geld al die tijd had laten staan, dan is die 100 euro vandaag ondanks de ontvangen rente nog slechts 87 euro waard. Had je dat geld er 20 jaar geleden opgezet, dan was die 100 euro van destijds nu nog zo’n 80 euro waard.

Dat de extreem lage rente vervelend is voor wie spaart is niet nieuw. Al snel na de bankencrisis van 2008 besliste de Europese Centrale Bank die rente te verlagen en tot 0% te brengen. Dat moest het sparen ontmoedigen en ons motiveren het geld te laten rollen, om zo de economie te helpen opveren. Dat beleid van lage rente maakt dat de banken in ons land u al jaren 0,11% totale rente per jaar bieden, het wettelijk minimum bij ons.

De inflatie, de stijging van de levensduurte, bedroeg in 2019 niet minder dan 1,5%. De rekenoefening is dan eenvoudig: wie de voorbije jaren spaarde verloor daardoor ook telkens een beetje aan koopkracht.

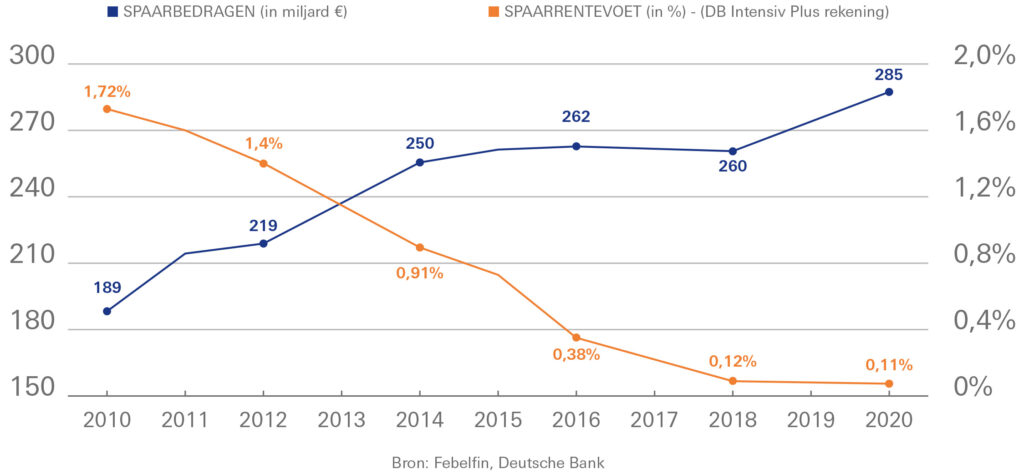

Steeds meer spaargeld brengt steeds minder op

De situatie is voor de spaarder ronduit frustrerend: sinds de ECB in 2011 haar basisrente begon te verlagen in een poging om de economie in de eurozone nieuw leven in te blazen, verliest het spaargeld jaar na jaar aan reële waarde. Hetzelfde geldt voor de steeds grotere bedragen die Belgen op hun zichtrekeningen laten staan. En na de anti-crisismaatregelen van de ECB is het vooruitzicht van hogere rentes nog verder weg dan tevoren.

De concrete gevolgen? Een vermindering van de reële waarde van hun vermogen en een daling van hun koopkracht. Concreet is op die manier de laatste 10 jaar tussen 35 en 40 miljard euro aan koopkracht op spaar- en zichtrekeningen in rook opgegaan.

Wat is het alternatief?

Uiteraard is het spaarboekje niet de enige manier om geld dat niet meteen wordt uitgegeven te investeren, zodat het ook rendement kan opbrengen. Maar het spaarboekje is wel met grote voorsprong de populairste manier om dat te doen. Getuige het totale bedrag op alle Belgische spaarboekjes: dat is gestegen van 100 miljard euro in 2000 tot 300 miljard euro in 2020. Een verdrievoudiging, ondanks de extreem lage rente en ondanks het verlies in koopkracht.

De alternatieven voor een spaarboekje kunnen wat rendement betreft doorgaans heel wat betere resultaten voorleggen dan het spaarboekje. Maar al die alternatieven voor een spaarboekje hebben met elkaar ook gemeen dat ze meer risico inhouden. En dat zorgt bij trouwe spaarders voor heel wat wantrouwen ten opzichte van die alternatieven.

Maar er speelt ook iets anders mee: onbekend maakt ook onbemind. Uit alle onderzoeken blijkt dat de financiële kennis in ons land ondermaats is.

Dat zorgt er mee voor dat veel mensen automatisch voor het spaarboekje kiezen, zonder ook maar over de alternatieven na te denken.

- Wens je de alternatieven te kennen, contacteer dan één van onze ambassadeurs voor een persoonlijk advies op maat. Na een analyse van uw behoeften kunnen zij een passend voorstel uitwerken.